L’obtention d’un financement immobilier représente une étape cruciale dans la réalisation d’un projet d’achat de bien. Que vous soyez primo-accédant ou investisseur chevronné, la quête du prêt idéal peut s’avérer complexe et chronophage. Pour maximiser vos chances de décrocher les meilleures conditions de financement, il est essentiel de maîtriser les critères d’éligibilité bancaire, d’optimiser votre dossier de prêt et d’adopter des stratégies de négociation efficaces. Cet article vous guidera à travers les démarches les plus pertinentes pour concrétiser votre projet immobilier.

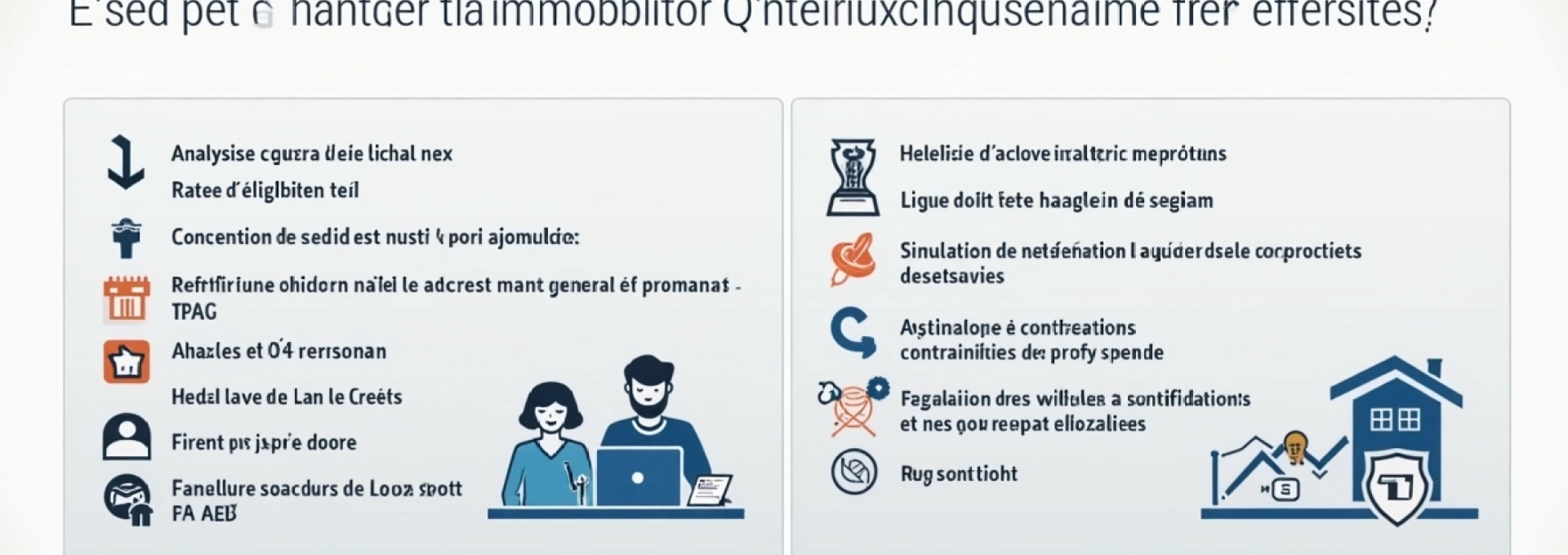

Analyse approfondie des critères d’éligibilité bancaire

Avant de vous lancer dans la recherche d’un financement immobilier, il est primordial de comprendre les critères sur lesquels les établissements bancaires baseront leur décision. Une connaissance approfondie de ces éléments vous permettra d’anticiper les exigences des prêteurs et d’optimiser votre profil d’emprunteur.

Ratio d’endettement et capacité de remboursement

Le ratio d’endettement est l’un des indicateurs clés analysés par les banques lors de l’étude d’une demande de prêt immobilier. Ce ratio, qui ne doit généralement pas dépasser 35% des revenus nets mensuels, reflète votre capacité à rembourser les échéances du crédit sans compromettre votre budget. Pour calculer ce ratio, additionnez l’ensemble de vos charges financières (loyer, crédits en cours, pension alimentaire) et divisez le total par vos revenus nets. Un ratio d’endettement maîtrisé témoigne d’une gestion financière saine et rassure les prêteurs potentiels.

Stabilité professionnelle et revenus réguliers

La stabilité de votre situation professionnelle joue un rôle crucial dans l’évaluation de votre dossier. Les banques privilégient les emprunteurs bénéficiant d’un emploi stable, idéalement en CDI avec une période d’essai validée. Si vous êtes travailleur indépendant ou entrepreneur, vous devrez justifier d’une activité pérenne sur plusieurs années. Des revenus réguliers et suffisants constituent un atout majeur pour convaincre les établissements financiers de la viabilité de votre projet.

Historique de crédit et fichage banque de france

Votre historique de crédit est scruté à la loupe par les organismes prêteurs. Un dossier vierge de tout incident de paiement et une gestion irréprochable de vos comptes bancaires sont des arguments de poids. Assurez-vous de n’être inscrit sur aucun fichier de la Banque de France, tels que le Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) ou le Fichier Central des Chèques (FCC). Une inscription sur ces fichiers pourrait compromettre sérieusement vos chances d’obtenir un financement.

Apport personnel et épargne disponible

L’apport personnel représente la part de financement que vous pouvez mobiliser sans recourir à l’emprunt. Un apport conséquent, idéalement supérieur à 10% du montant de l’acquisition, est un signal fort de votre capacité d’épargne et de gestion financière. Il permet également de réduire le montant emprunté et donc les mensualités, améliorant ainsi votre ratio d’endettement. N’hésitez pas à mettre en avant votre épargne disponible, qu’elle soit placée sur un Livret A, un PEL ou tout autre support d’investissement.

Optimisation du dossier de prêt immobilier

Une fois les critères d’éligibilité maîtrisés, la constitution d’un dossier de prêt solide et complet est essentielle pour convaincre les banques de la viabilité de votre projet. Un dossier bien préparé augmente significativement vos chances d’obtenir un financement aux meilleures conditions.

Constitution du plan de financement détaillé

Le plan de financement est la pierre angulaire de votre dossier de prêt. Il doit présenter de manière claire et exhaustive l’ensemble des coûts liés à votre projet immobilier ainsi que les ressources dont vous disposez pour le financer. Intégrez-y le prix d’achat du bien, les frais de notaire, les éventuels travaux, mais aussi votre apport personnel, vos économies et le montant du prêt sollicité. Un plan de financement rigoureux démontre votre sérieux et votre compréhension des enjeux financiers de votre projet.

Rassemblement des justificatifs financiers et professionnels

La collecte des documents justificatifs est une étape cruciale dans la constitution de votre dossier. Assurez-vous de rassembler :

- Vos trois derniers bulletins de salaire

- Vos deux derniers avis d’imposition

- Vos relevés de compte bancaire des trois derniers mois

- Votre contrat de travail ou Kbis pour les entrepreneurs

- Les justificatifs de vos revenus complémentaires (pensions, revenus locatifs, etc.)

Ces documents permettront à la banque d’avoir une vision précise de votre situation financière et professionnelle. Veillez à ce qu’ils soient à jour et présentés de manière ordonnée pour faciliter leur analyse.

Rédaction d’une note de synthèse patrimoniale

Pour compléter votre dossier, rédigez une note de synthèse patrimoniale qui mettra en lumière l’ensemble de vos actifs et passifs. Cette note doit inclure vos biens immobiliers, vos placements financiers, vos assurances-vie, mais aussi vos dettes en cours. Elle offre une vision globale de votre situation patrimoniale et peut révéler des atouts que les seuls justificatifs ne mettent pas en évidence. Une présentation claire et structurée de votre patrimoine peut faire la différence lors de l’évaluation de votre dossier.

Simulation comparative des offres de prêt

Avant même de solliciter officiellement les banques, effectuez des simulations de prêt auprès de différents établissements. Ces simulations vous permettront d’avoir une idée précise des conditions de financement auxquelles vous pouvez prétendre. Comparez les taux proposés, les durées de remboursement, les frais de dossier et les assurances emprunteur. Cette démarche proactive démontrera votre implication et vous donnera des arguments solides pour négocier les meilleures conditions lors de vos entretiens avec les conseillers bancaires.

Stratégies de négociation avec les établissements bancaires

La négociation avec les banques est une étape déterminante dans l’obtention d’un financement immobilier avantageux. Une approche stratégique et bien préparée peut vous permettre de décrocher des conditions de prêt plus favorables et de réaliser des économies substantielles sur la durée de votre crédit.

Techniques de mise en concurrence des banques

La mise en concurrence des établissements bancaires est un levier puissant pour obtenir les meilleures conditions de prêt. N’hésitez pas à solliciter plusieurs banques, y compris celles avec lesquelles vous n’avez pas de relation préexistante. Préparez un dossier identique pour chaque établissement et comparez attentivement les offres reçues. Cette démarche vous permettra non seulement d’avoir une vision globale du marché, mais aussi d’utiliser les propositions les plus intéressantes comme argument de négociation auprès d’autres banques.

Analyse des conditions contractuelles et des TAEG

Lors de l’examen des offres de prêt, portez une attention particulière au Taux Annuel Effectif Global (TAEG). Ce taux, qui inclut l’ensemble des frais liés au crédit, est le véritable indicateur du coût total de votre emprunt. Comparez les TAEG proposés par différentes banques plutôt que de vous focaliser uniquement sur le taux nominal. Analysez également en détail les conditions contractuelles, telles que les possibilités de remboursement anticipé ou les pénalités en cas de retard de paiement. Une compréhension approfondie de ces éléments vous permettra de négocier en connaissance de cause.

Négociation des frais de dossier et d’assurance emprunteur

Les frais de dossier et l’assurance emprunteur représentent des coûts non négligeables dans le cadre d’un prêt immobilier. N’hésitez pas à négocier ces frais, en particulier si vous avez reçu des offres concurrentes plus avantageuses. Pour l’assurance emprunteur, sachez que vous avez la possibilité de souscrire une assurance externe, souvent moins coûteuse que celle proposée par la banque. Utilisez cette option comme un levier de négociation pour obtenir soit une réduction des tarifs de l’assurance groupe, soit une baisse du taux d’intérêt en compensation.

Recours aux alternatives de financement innovantes

Face aux exigences croissantes des banques traditionnelles, de nouvelles solutions de financement immobilier ont émergé ces dernières années. Ces alternatives peuvent offrir des opportunités intéressantes pour compléter ou remplacer un prêt bancaire classique, en particulier pour les profils atypiques ou les projets sortant des sentiers battus.

Crowdfunding immobilier et plateformes participatives

Le crowdfunding immobilier, ou financement participatif, connaît un essor remarquable dans le secteur de l’investissement immobilier. Cette approche permet aux particuliers de participer au financement de projets immobiliers en échange d’un rendement potentiellement attractif. Bien que principalement utilisé pour des projets d’investissement locatif ou de promotion immobilière, le crowdfunding peut également servir à compléter un apport personnel pour un achat résidentiel. Les plateformes spécialisées offrent une transparence accrue et des processus simplifiés par rapport aux circuits bancaires traditionnels.

Prêts entre particuliers via pretto ou younited credit

Les plateformes de prêts entre particuliers, telles que Pretto ou Younited Credit, constituent une alternative intéressante pour obtenir un financement complémentaire. Ces services mettent en relation des emprunteurs avec des investisseurs particuliers prêts à financer leurs projets. Les taux proposés peuvent être compétitifs, en particulier pour les emprunteurs présentant un bon profil de risque. Cette solution peut s’avérer particulièrement pertinente pour financer une partie de votre projet immobilier, notamment lorsque les banques traditionnelles ne couvrent pas l’intégralité de vos besoins.

Financement mixte avec le prêt à taux zéro (PTZ)

Le Prêt à Taux Zéro (PTZ) est un dispositif d’aide à l’accession à la propriété proposé par l’État français. Il permet de financer une partie de l’achat d’un bien immobilier sans payer d’intérêts. Bien que soumis à des conditions d’éligibilité strictes (plafonds de ressources, localisation du bien, etc.), le PTZ peut considérablement alléger la charge financière de votre projet. En combinant un PTZ avec un prêt bancaire classique, vous pouvez optimiser votre plan de financement et réduire le coût global de votre emprunt.

L’association de financements innovants avec des prêts traditionnels peut offrir une flexibilité accrue et des conditions plus avantageuses pour votre projet immobilier.

Accompagnement par un courtier en crédit immobilier

Face à la complexité croissante du marché du crédit immobilier, le recours à un courtier peut s’avérer être une stratégie judicieuse pour optimiser vos chances d’obtenir le meilleur financement possible. Un courtier expérimenté peut vous faire bénéficier de son expertise et de son réseau pour négocier des conditions avantageuses auprès des établissements bancaires.

Sélection d’un courtier certifié IOBSP

La sélection d’un courtier qualifié est cruciale pour le succès de votre démarche de financement. Optez pour un professionnel certifié IOBSP (Intermédiaire en Opérations de Banque et en Services de Paiement), gage de sérieux et de compétence reconnu par les autorités financières. Cette certification assure que le courtier possède les connaissances réglementaires et techniques nécessaires pour vous conseiller efficacement. Vérifiez également les avis et recommandations d’anciens clients pour vous assurer de la fiabilité et de l’efficacité du courtier que vous envisagez de mandater.

Analyse coût-bénéfice des services de courtage

Avant de vous engager avec un courtier, effectuez une analyse coût-bénéfice de ses services. Les honoraires du courtier peuvent varier, mais ils sont généralement compensés par les économies réalisées sur votre prêt grâce à de meilleures conditions négociées. Comparez les frais demandés avec les gains potentiels sur le taux d’intérêt, les frais de dossier ou l’assurance emprunteur. N’hésitez pas à demander au courtier une estimation des économies qu’il pense pouvoir vous faire réaliser par rapport à une démarche en solo auprès des banques.

Délégation des démarches administratives et bancaires

L’un des avantages majeurs du recours à un courtier réside dans la délégation des démarches administratives et bancaires. Le courtier se charge de constituer votre dossier, de le présenter aux différents établissements bancaires et de négocier en votre nom. Cette prise en charge vous fait gagner un temps précieux et vous évite le stress lié aux multiples rendez-vous et relances. De plus, le courtier peut vous conseiller sur la présentation optimale de votre situation financière et patrimoniale, maximisant ainsi vos chances d’obtenir un accord de prêt aux meilleures conditions.

L’intervention d’un courtier peut ainsi vous permettre d’accéder à des offres de financement plus avantageuses tout en vous libérant des contraintes administratives. Cependant, il est important de bien définir vos attentes et de choisir un professionnel dont l’expertise correspond à votre projet immobilier spécifique.

Le recours à un courtier en crédit immobilier peut s’avérer particulièrement bénéfique pour les primo-accédants ou les profils atypiques, qui peuvent rencontrer plus de difficultés à obtenir des conditions de financement optimales.

En définitive, l’obtention d’un financement immobilier avantageux repose sur une combinaison de facteurs : une préparation minutieuse de votre dossier, une connaissance approfondie des critères bancaires, une stratégie de négociation efficace, et éventuellement le recours à des solutions de financement alternatives ou l’accompagnement d’un professionnel. En suivant ces démarches de manière méthodique et proactive, vous maximisez vos chances de concrétiser votre projet immobilier dans les meilleures conditions financières possibles.

N’oubliez pas que le marché du crédit immobilier est en constante évolution. Il est donc essentiel de rester informé des dernières tendances et opportunités pour saisir le moment opportun pour votre financement. Que vous optiez pour une démarche en solo ou accompagnée, la clé du succès réside dans votre préparation et votre détermination à obtenir les meilleures conditions pour votre projet immobilier.